Temettü Emekliliği, en az 10 yıl yada daha uzun süre boyunca, borsada işlem gören, kârlılığı yüksek ve büyüme oranları iyi olan şirket hisselerini alarak gelecekte kullanılacak gelir elde edilmesidir. Kabaca, gelir elde edemediğimiz zaman kullanmak için tasarruf yapmaktır. Belli bir plan dahilinde sahip olduğumuz hisselerin temettüleri gelir olarak değerlendirilir.

Ülkemizde yaşam ortalaması her geçen yıl artıyor. Son TUİK verilerine göre ortalama ömür 78 yıl. Bu durum beraberinde şu soruyu getiriyor. Şuan gelir elde ettiğimiz işlere ne kadar süre devam edeceğiz?

İster maaşlı çalışan olun isterseniz kendi işinizi yapın. Belli bir yaşa gelindiğinizde artık çalışamayacaksınız. Yada bir zaman sonra işsiz kalabileceksiniz. Böyle durumları Devletimiz, emekli aylığı veya işsizlik parası vererek çözmeye çalışmıştır. Peki bu ne kadar yeterli? İşte tam da bu noktada Temettü Emekliliği kavramı ortaya çıkıyor.

Temettü Emekliliği planını daha iyi anlayabilmek için önce temettünün ne olduğunu bilmek gereklidir.

Temettü Nedir?

Borsada işlem yapan şirketlerin, belirli bir dönem sonunda kazandığı kârı, şirket ortaklarıyla yani hisse sahipleriyle paylaşmasıdır. Şirket elde ettiği net kârı yasal kesintiler çıktıktan sonra pay sahiplerine önceden duyurduğu tarihte dağıtır.

Bu kavramı anladıktan sonra Temettü Emekliliği hakkında bilinmesi gereken en önemli hususa geçebiliriz. Öncelikle bu işlemi belirlenmiş bir plan dahilinde yapmanız gereklidir. Temettü Emekliliği planını oluştururken, planın kaç yıllık olacağı ve her ay ne kadar bütçe ayıracağınızı belirlemeniz gerekir. Sonuçta yaptığınız iş, belli süre içerisinde para biriktirme işlemidir.

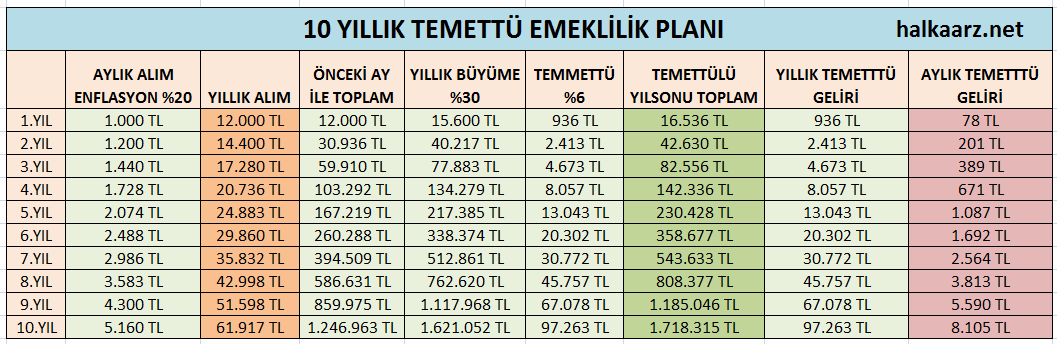

Başlangıç olarak 10 yıllık bir Temettü Emekliliği planı olduğunu varsayalım. Bu plan içinde, ilk yıl için aylık 1.000 TL, toplamda yıllık 12.000 TL yatarım bedeli belirleyelim. Yani yıllık 12.000 TL’lik hisse alalım. 10 yıl sonra yaptığımız yatırımın, o zaman ki güncel rakamlarla işe yarar bir meblağ olması için her yıl söz konusu yatırım bedelini, gelirinizin artış oranında yada en az açıklanan enflasyon oranında artırın. Örnek olması açısından; Bu yılın enflasyon oranlarından bağımsız olarak, bu yıl ki enflason artışını %20 belirledik ve anlatım kolaylığı olması için her yıl aynı oranı uyguladık.

Temettü Emekliliğinde değerlendirmek için hisse alımında kullanacağımız tutar belli oldu. Şimdi planın diğer önemli unsuruna gelelim. Belirlediğiniz miktarla pay alabileceğimiz şirket veya şirketleri seçmeniz gerekli. Seçim yaparken dikkat etmemiz gereken iki önemli faktör var.

Düzenli Büyüyen Köklü Şirketlerden Pay Alın

Borsa İstanbul’da işlem gören şirketlerin en az 5 yıllık geçmiş verimlerini araştırarak, güvenilir ve düzenli büyüyen şirket yada şirketlere ait payları tercih edin.

Temettü Getirisi Yüksek Şirketleri Tercih Edin

Şirketlerin son 5 yıla ait temettü bilgilerini inceleyerek, düzenli ve yüksek temettü veren hisseler seçin. Seçtiğiniz hisselerden elde edeceğiniz temettüyü hesaplayın.

Temettü Nasıl Hesaplanır?

Şirkete ait %1 payınız olduğunu düşünelim. Şirketin 2021 için net dağıtılabilir kârı 100.000 TL olsun. Yüzde birlik ortaklığımız olduğu için bu yılın temettü miktarı 1000 TL olacaktır.

Bu işlemi tekrar ederek bir yada birden fazla şirketler seçebilirsiniz. Borsaya yabancıysanız yatırım firmalarının portföylerinden faydalınıp onların deneyimleriyle yatırımınızı gerçekleştirebilirsiniz.

Bütçenizi ve alacağınız hisseleri belirledikten sonra ilk bütçeniz olan 12.000 TL ile pay alımlarınızı yapın. Örnek olarak yüzde 30 büyüme oranına sahip ve yüzde 6 temettü veren şirketin hissesini aldığınızı var sayarsak. Bir yıl sonunda %30 büyümeyle elimizdeki hisselerin değeri 15.600 TL ve elde edeceğimiz temettü miktarı 936 TL olacaktır. Yaptığınız plan dahilinde oluşan temettü miktarı mutlaka pay alımı için kullanılmalıdır. Böylece elinizdeki hisse miktarı her yıl artabilir. Hisse senedi alım satımı yaparak ta kâr elde edilebilirsiniz fakat bizim amacımız bu değil.

Şirketler bazen beklenen kadar büyümez yada her yıl temettü vermez. Bunun için pay alımı yaptığınız şirketlerin köklü ve güvenilir olduğuna dikkat eden. Her ihtimale karşılık bir şirketin hisseleri yerine bir den fazla sektörde varlığını sürdüren şirketlerin hisselerini tercih edin. Bu sayede bir sektörde oluşabilecek zarar diğer sektör hisseler ile dengelenir. Seçtiğiniz şirketler, net dönem kârlarından giderleri çıktıktan sonra kalan miktarın en az %20 ‘lik kısmını hissedarlarına dağıtır. Kâr dağıtımını, bedelsiz sermaye artırımı yada nakit olarak yapabilir. Bununla birlikte her iki yöntemi aynı anda kullanarak da yapabilir. Dağıtılan temettüden faydalanmanız için o şirkete ait hisse senetlerine bir gün önce bile sahip olmanız yeterlidir. Temettü dağıtıldıktan 2 işlem günü sonrası nakit yada hisse senedi olarak hesaba geçer.

Örneğimize dönecek olursak, başlangıçta 12.000 TL yıllık hisse alım bütçeniz her yıl enflasyon oranında artarak büyüyecektir. Şirket büyüme oranı ve temettü miktarı da yatırımınıza eklendiğinizde her yıl büyüyen bir Temettü Emeklilik Fonunuz olur.

Rakamların aklımızda daha iyi canlanması için halkaarz.net olarak hazırladığımız örnek tablo üzerinden anlatımımıza devam edelim.

2.Yılın başında hisse alımı için ayırdığımız bütçe; Örnek olarak aldığımız %20 enflasyon oranıyla aylık 1.200 TL, yıllık 14.400 TL olacak. Bu bütçeyle 14.400 TL hisse alalım. Önceki yılın temettüsü eklenmiş hisse miktarı olan 16.536 TL’yı da eklediğimizde 2. Yıl başında ki toplam hisse miktarı 30.936 TL olur. Yıllık büyüme yine % 30 ve temmettü miktarı % 6 alındığında 2.Yılsonu temettü getirisi 2.413 TL ve aylık Temettü geliri ise 201 TL olur. Başlangıçtaki gelir miktarının düşük olduğunu görüyoruz. Bu nokta çok önemli çünkü tablodaki gelecek yıl rakamlarına baktığımızda kâr miktarının arttığını açık şekilde görebileceğiz.

6.Yıl başında enflasyon oranıyla güncellenmiş pay alım bütçesi 29.860 TL ‘dir. Önceki yılın temettüsü eklenmiş hisse miktarı 230.428 TL eklendiğinde 6. Yıl başındaki hisse yatırım miktarımız 260.288 TL olacak.

10.Yıl başında ise enflasyon oranıyla güncellenmiş yıllık pay alım bütçemiz 61.917 TL. Önceki yılın temettüsü eklenmiş hisse miktarı 1.185.046 TL’yı da eklediğimizde 10.Yıl başındaki hisse yatırım miktarımız 1.246.963 TL olacaktır. 10 Yıllık Temettü Emeklilik Planımız sonunda alacağımız temettü yıllık 97.263 TL olur. Aylık gelir olarak hesapladığımızda ise 8.105 TL bir emeklilik gelirimiz olduğunu görüyoruz. 10 Yıl sonra elde edeceğimiz temettü geliri o zamanın şartlarını karşılıyor olabilmesi için yıllık hisse alım bütçesinizi en az enflasyon oranı kadar artırmalısınız. Erkan yaşta bu planı oluşturup süresini 15 veya 20 yıl devam edebilirseniz geliriniz daha fazla olur.

Unutmayın! Ne kadar çok hisse alırsanız, emeklilik temettünüz o kadar artar.

Bu tabloyu hazırlarken basit ve anlaşılır olması için; Enflasyonu %20, Şirketin yıllık büyümesini %30 ve temettü miktarının sabit %6 belirledik. Şirketlerin büyüme oranları ve temmettü miktarlarını araştırdığınızda bu rakamların daha yüksek olduğunu göreceksiniz. Detaylı bir araştırma ve uygulanabilir bir plan ile Temettü Emekliliği geliriniz ihtiyaç duyduğunuz zaman tatmin edici olacaktır.

Halkaarz